小規模事業者持続化補助金はどう変わる?

令和4年度第二次補正予算の成立をうけて、小規模事業者持続化補助金の仕組みが変更となる見通しです。

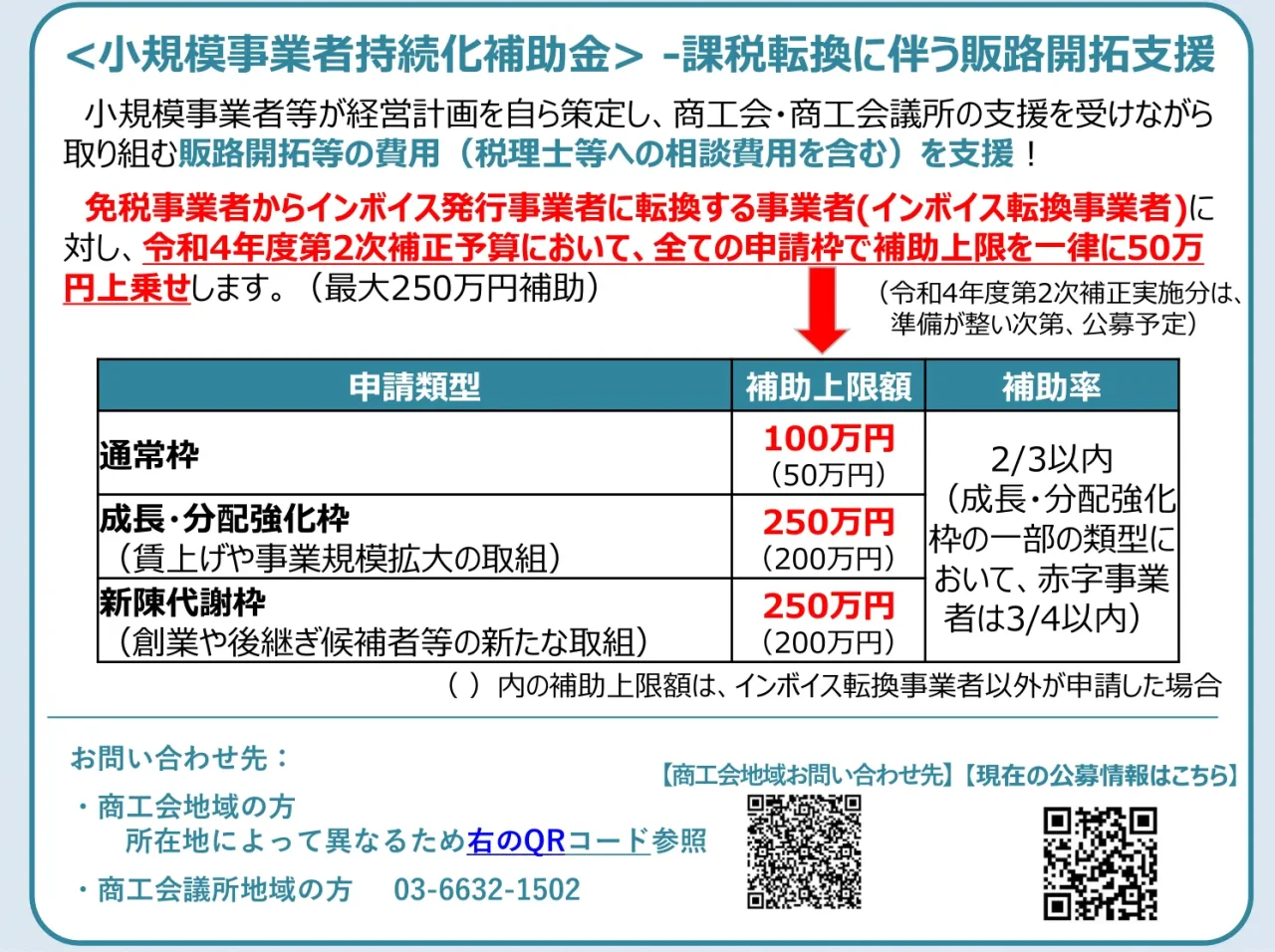

内容としては、免税事業者からインボイス発行事業者に転換する場合は、全ての枠で補助上限が一律50万円の上乗せとなり、インボイス転換事業者に対する支援が厚くなる形です。

小規模事業者持続化補助金とは

小規模事業者等が今後複数年にわたり相次いで直面する制度変更(働き方改革、被用者保険の適用拡大、賃上げ、インボイス導入等)等に対応するため、小規模事業者等が取り組む販路開拓等の取組の経費の一部を補助することにより、地域の雇用や産業を支える小規模事業者等の生産性向上と持続的発展を図ることを目的とします。

インボイス転換事業者に対する補助金が拡充

第11回公募まで存在していた「インボイス枠」が撤廃・再編され、免税事業者からインボイス事業者となる方を対象に、「インボイス特例」が創設、各枠の補助上限額が50万円上乗せされる形となります。

現在免税事業者で、今後インボイス発行事業者への転換を予定されている方は、制度変更を待ってから補助金を活用したほうがよさそうです。

なお、制度変更前(令和元年度・3年度補正予算の小規模事業者持続化補助金)において「インボイス枠」で採択された方は、インボイス特例の対象外となりますので注意してください。

インボイス導入にあたって専門家への相談費用が補助対象になる

小規模事業者持続化補助金は、従来よりチラシ・パンフレット作成やホームページ作成、新商品開発などに活用できることから、小規模事業者の方にとっては非常に使い勝手のいい補助金とされています。

一方で、通常、コンサルタント料・アドバイス料といった専門家相談費用は補助の対象外となります。

しかし、インボイス制度の導入に関する相談や、導入後の税負担等を軽減するための販路開拓に関する相談の費用など(税理士・公認会計士・中小企業診断士等に対する相談費用)については、補助対象となるためインボイス制度の導入後を見据えた販路開拓や売り上げ拡大を目指す場合には有効に活用しましょう。

なお、インボイス制度に対応したレジや会計ソフト、受発注システムなどの導入については、IT導入補助金を利用することができます。

変更はいつから?

第11回公募(2023年2月締切)までは現行の制度で実施されることがアナウンスされています。

中小企業庁によれば、準備が整い次第開始とのことなので、制度変更があるとすれば第12回公募以降(2023年3月~)となる見込みです。

制度変更の詳細については、中小企業庁のホームページ等でアナウンスがありますので、こまめにチェックをするといいでしょう。