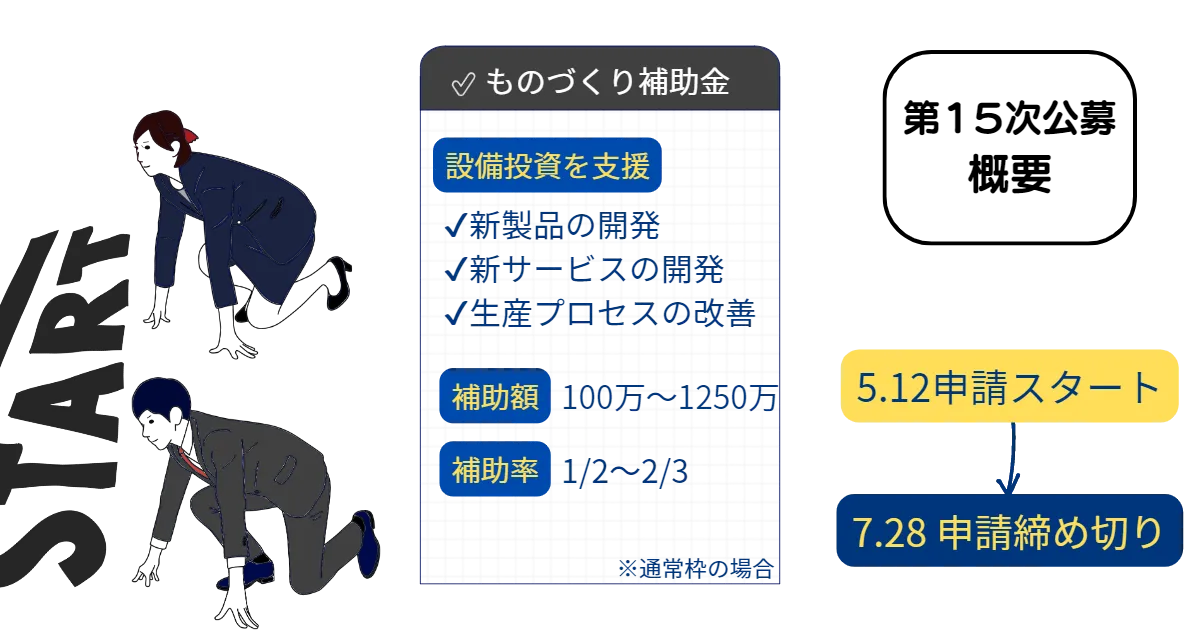

ものづくり補助金とは?

ものづくり補助金(正式名称「ものづくり・商業・サービス生産性向上促進補助金」)は、中小事業者が生産性向上を目指し、革新的なサービス開発・試作品開発・生産プロセスの改善を行うための設備投資等に対して支援する補助金です。

補助金の正式名称に”商業・サービス”というワードが入っていることからもわかるとおり、「生産性向上につながる設備導入等」に該当するのであれば製造業に限らず商業・サービス業も補助金の対象となります。

給与総額の引き上げ(賃上げ)が要件となっていますので、「新規事業にチャレンジして事業拡大を図るとともに、従業員にも賃上げという形で還元をしていこう」という事業経営者を主なターゲットとした補助金です。

ものづくり補助金(第15次公募)の公募は2023年7月28日をもって締め切りとなっております。

補助金についての最新情報は補助金事務局のホームページ等を必ずご確認ください。

以下のサイトで最新の公募要領などがダウンロードできるので必ず確認しましょう。

ものづくり補助金はココが変わった!(令和4年第2次補正予算)

令和4年第2次補正予算の成立により、ものづくり補助金の内容が変更されています。

主な変更点は以下のとおりです。

- 大幅な賃上げに取り組む事業者について、補助上限額を引き上げる特例を創設

-

大幅な賃上げに取り組む事業者については、補助上限を引き上げる特例措置が創設されました。

(回復型賃上げ・雇用拡大枠などを除く) - グリーン枠の拡充

-

温室効果ガスの排出削減に資する革新的な製品・サービスの開発や炭素生産性向上を伴う生産プロセス・サービス提供方法の改善等を行う事業者を対象に、温室効果ガス排出削減の取組段階に応じた3段階の支援類型(エントリー型・スタンダード型・アドバンス型)を創設。

高度な取組を実施している場合(アドバンス型の場合)、補助上限額が最大4,000万円に拡充されます。 - 海外展開支援の強化

-

中小企業の海外市場開拓を強力に支援するため、海外市場開拓(JAPAN ブランド)類型に取り組む事業者を対象に、ブランディング・プロモーション等についての経費(広告宣伝・販売促進に要する経費)が補助対象経費として追加されました。

- 補助対象事業者に「社会福祉法人」が追加されました

-

介護事業の生産性向上を支援するため、社会福祉法人についても補助金が受けられるようになりました。

- ビジネスモデル構築型が廃止となりました

補助金の活用事例

機械装置・設備等の導入の支援がものづくり補助金の目的ですが、ソフトウェアの開発費用なども補助金の対象となります。

- 飲食店

-

新たに総菜の通信販売を行うために真空パック機と急速冷凍機の購入に補助金を活用する

- 農業

-

規格外で値が付きにくい作物を自ら加工販売するための設備の導入費用に補助金を活用する

- IT・ソフトウェア開発業

-

新サービスに付随するアプリケーション・ソフトウェアの開発費に補助金を活用する

- 製造業

-

新たに3Dプリントを軸としたサービスを展開するために、対応する機械とソフトウェアをセットで導入する

公募期間

申請の受付は令和5年5 月12 日(金)に開始予定となっています。

ものづくり補助金のWEBサイトから【事業計画書記載項目(参考様式)】をダウンロードして事前準備しておきましょう。

受付開始:令和5年5月12日(金) 17時

応募締切:令和5年7月28日(金) 17時

申請方法

ものづくり補助金は、電子申請でのみ受付を行っており、補助金の申請にはGビズID(プライムアカウント)が必要となります。

GビズIDの取得には書類を提出してから2週間程度かかりますので、IDをお持ちでない方は早めに用意をしましょう。

補助対象者は?

ものづくり補助金を申請することができる事業者(補助対象者)は以下の通りです。

「資本金」または「常勤の従業員数」のどちらかが表の数字以下となる会社・個人事業主であれば対象となります。

| 業種 | 資本金・出資額 | 常勤従業員数 |

|---|---|---|

| 製造業、建設業、運輸業、旅行業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業 (ソフトウェア業、情報処理サービス業、旅館業を除く) | 5000万円 | 100人 |

| 小売業 | 5000万円 | 50人 |

| ゴム製品製造業 (自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

以下の組合等に該当する場合は対象となります。

該当しない組合や財団法人(公益・一般)、社団法人(公益・一般)、医療法人および法人格のない任意団体は補助の対象となりません。

| 企業組合 | |

| 協業組合 | |

| 事業協同組合 事業協同小組合 協同組合連合会 | |

| 商工組合 商工組合連合会 | |

| 商店街振興組合 商店街振興組合連合会 | |

| 水産加工業協同組合 水産加工業協同組合連合会 | |

| 生活衛生同業組合 生活衛生同業小組合 生活衛生同業組合連合会 | ①または②のどちらかの条件を満たすこと ①直接または間接の構成員の2/3以上が5,000万円(卸売業を主たる事業とする事業者については1億円)以下の金額をその資本金の額もしくは出資の総額とする法人 ②常時50人(卸売業またはサービス業を主たる事業とする事業者については100人)以下の従業員を使用する者 |

| 酒造組合 酒造組合連合会 酒造組合中央会 | ①または②のどちらかの条件を満たすこと ①直接または間接の構成員たる酒類製造業者の2/3以上が3億円以下の金額をその資本金の額もしくは出資の総額とする法人 ②常時300人以下の従業員を使用する者 |

| 酒販組合 酒販組合連合会 酒販組合中央会 | ①または②のどちらかの条件を満たすこと ①直接または間接の構成員たる酒類販売業者の2/3以上が5,000万円(酒類卸売業者については1億円)以下の金額をその資本金の額もしくは出資の総額とする法人 ②常時50人(酒類卸売業者については100人)以下の従業員を使用する者 |

| 内航海運組合 内航海運組合連合会 | ①または②のどちらかの条件を満たすこと ①直接または間接の構成員たる内航海運事業を営む者の2/3以上が3億円以下の金額をその資本金の額もしくは出資の総額とする法人 ②常時300人以下の従業員を使用する者 |

| 技術研究組合 | 直接または間接の構成員の2/3以上がア.中小事業者関連以外に該当するもの、組合に該当するもの、企業組合、協業組合であるもの |

中小企業等経営強化法・同法施行令に定義される「特定事業者」のうち、以下に該当する場合は補助対象となります。

- 会社または個人事業主が特定事業者の場合

-

次の①・②の両方を満たす者

①常勤従業員数が表の数字以下である

②資本金の額または出資の総額が10億円未満である

スクロールできます業種 常勤従業員数 製造業、建設業、運輸業、旅行業 500人 卸売業 400人 サービス業または小売業

(ソフトウェア業、情報処理サービス業、旅館業を除く)300人 その他の業種(上記以外) 500人 業種の分類については日本産業分類の改訂に準拠します。 - 生活衛生同業組合、生活衛生同業小組合、 生活衛生同業組合連合会の場合

-

次の①・②の両方を満たす者

①直接または間接の構成員の2/3以上が、常時300人(卸売業を主たる事業とする事業者については400人)以下の従業員を使用する者である

②資本金の額もしくは出資の総額が10億円未満の金額である

- 酒造組合、酒造組合連合会、 酒造組合中央会の場合

-

次の①・②の両方を満たす者

①直接または間接の構成員たる酒類製造業者の2/3以上が、常時500人以下の従業員を使用する者である

②資本金の額もしくは出資の総額が10億円未満の金額である

- 酒販組合、酒販組合連合会、酒販組合中央会

-

次の①・②の両方を満たす者

①直接または間接の構成員たる酒類製造業者の2/3以上が、常時300人(酒類卸売業者については400人)以下の従業員を使用する者である

②資本金の額もしくは出資の総額が10億円未満の金額である

- 内航海運組合、 内航海運組合連合会

-

次の①・②の両方を満たす者

①直接または間接の構成員たる内航海運事業を営む者の2/3以上が、常時500人以下の従業員を使用する者である

②資本金の額もしくは出資の総額が10億円未満の金額である

- 技術研究組合

-

直接又は間接の構成員の2/3以上が以下の事業者のいずれかであるもの。

・上記「会社または個人事業主が特定事業者の場合」に該当する事業者

・企業組合、協同組合

| 企業組合 | |

| 協業組合 | |

| 事業協同組合 事業協同小組合 協同組合連合会 | |

| 商工組合 商工組合連合会 | |

| 商店街振興組合 商店街振興組合連合会 | |

| 水産加工業協同組合 水産加工業協同組合連合会 | |

| 生活衛生同業組合 生活衛生同業小組合 生活衛生同業組合連合会 | ①または②のどちらかの条件を満たすこと ①直接または間接の構成員の2/3以上が5,000万円(卸売業を主たる事業とする事業者については1億円)以下の金額をその資本金の額もしくは出資の総額とする法人 ②常時50人(卸売業またはサービス業を主たる事業とする事業者については100人)以下の従業員を使用する者 |

| 酒造組合 酒造組合連合会 酒造組合中央会 | ①または②のどちらかの条件を満たすこと ①直接または間接の構成員たる酒類製造業者の2/3以上が3億円以下の金額をその資本金の額もしくは出資の総額とする法人 ②常時300人以下の従業員を使用する者 |

| 酒販組合 酒販組合連合会 酒販組合中央会 | ①または②のどちらかの条件を満たすこと ①直接または間接の構成員たる酒類販売業者の2/3以上が5,000万円(酒類卸売業者については1億円)以下の金額をその資本金の額もしくは出資の総額とする法人 ②常時50人(酒類卸売業者については100人)以下の従業員を使用する者 |

| 内航海運組合 内航海運組合連合会 | ①または②のどちらかの条件を満たすこと ①直接または間接の構成員たる内航海運事業を営む者の2/3以上が3億円以下の金額をその資本金の額もしくは出資の総額とする法人 ②常時300人以下の従業員を使用する者 |

| 技術研究組合 | 直接または間接の構成員の2/3以上がア.中小事業者関連以外に該当するもの、組合に該当するもの、企業組合、協業組合であるもの |

エ.特定非営利活動法人(NPO法人)

特定非営利活動法人(NPO法人)のうち、以下の全てに該当する場合は対象となります。

- 広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

- 従業員数が300人以下であること。

- 法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法人であること。

- 認定特定非営利活動法人ではないこと。

- 交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

オ.社会福祉法人

社会福祉法人のうち、以下の全てに該当する場合は対象となります。

- 「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人であること。

- 従業員数が300人以下であること。

社会福祉法人が対象となりました。(第14次ものづくり補助金から対象)

※財団法人(公益・一般)、社団法人(公益・一般)、医療法人、法人格のない任意団体等は補助対象外です。

※医療事業であっても、個人事業主(個人で開業している医師・歯科医師など)であれば対象となります。

- 1.すでに事業を行っていること

-

応募申請時点で、株式会社などの法人の場合は設立登記が完了していること、個人事業主の場合は開業届を税務署に提出済みであることが必要です。

- 2.補助事業の実施場所(工場や店舗など)の使用権原を適切に有していること

-

応募申請時点で、事業の実施場所(工場・店舗など)を確保していることが必要です。

土地のみを確保してこれから建設予定である場合や、建設途中である場合などは対象外となります。

また、交付申請のときまでに不動産登記事項証明書により所有権が確認できることや賃貸借契約書等により使用権原が明確に確認できることが必要です。 - 3.賃金の引上げ等を盛り込んだ計画を作成し、実行すること

-

以下の要件を全て盛り込んだ事業計画(3~5年の計画)を策定することが必要です。

なお、給与総額および最低賃金の目標が未達成の場合は補助金を返還しなければなりません。- 事業計画期間において、給与支給総額を年率平均1.5%以上増加させること。

- 事業計画期間において、事業場内最低賃金を、毎年、 地域別最低賃金+30円以上の水準とすること

- 事業計画期間において、事業者全体の付加価値額を年率平均で3%以上増加

- 4.組織の規模や形態が一定の要件を満たしていること

-

業種によって資本金と従業員数の上限が定められています。

中小企業者についての要件は下表のとおりとなります。

補助対象外の事業者

以下に該当する事業者は、対象外となり、補助金を申請することができません。

過去、「ものづくり補助金」を受けた事業者のうち、一定の要件を満たす者

過去にものづくり補助金を受けたことがある事業者のうち、以下に該当する場合は補助金を申請することができません。

- 応募締切日前10ヶ月以内に、令和元年度補正・令和2年度補正・令和3年度補正ものづくり補助金の交付決定を受けた事業者および応募締切日時点で同一事業の補助事業実績報告書を未提出の事業者

- 過去3年間に、2回以上ものづくり・商業・サービス生産性向上促進事業の交付決定を受けた事業者

「交付決定を受けた事業者」となっているので、該当する期間に補助金を受け取った/受け取れなかったに関わらず交付決定通知を受け取っていれば対象外となります。

次のいずれかに該当する場合は、補助金を申請することができません。

- 発行済株式の総数または出資価格の総額の1/2以上を同一の大企業が所有している中小企業者

- 発行済株式の総数または出資価格の総額の2/3以上を大企業が所有している中小企業者

- 大企業の役員または職員を兼ねている者が役員総数の1/2以上を占めている中小企業者

- 発行済株式の総数または出資価格の総額を上記1~3に該当する中小企業者が所有している中小企業者

- 上記1~3に該当する中小企業者の役員または職員を兼ねている者が役員総数の全てを占めている中小企業者

その他

- 公募開始時点で、申告済みの直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える事業者

- 応募申請以降に補助対象要件(補助対象者:ア~オ)のいずれの要件も満たさなくなった事業者および上記みなし大企業のいずれかに該当することとなった事業者。

- ただし、補助事業実施期間終了後に、アおよびウの表における従業員数、資本金額を超えることとなった事業者およびみなし大企業のいずれかに該当することとなった事業者は補助対象外とならない。

- 暴力団または暴力団員と関係がある事業者

- 暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条に規定される者

- 同一法人・事業者が同一の締切回において複数申請を行っている事業者

- 親会社が議決権の50%超を有する子会社が存在する場合、親会社と子会社は同一法人とみなし、いずれか1社のみでの申請しか認められません。

- 親会社が議決権の50%超を有する子会社が複数存在する場合、親会社と複数の子会社は全て同一法人とみなし、このうち1社のみでの申請しか認められません。

- これらの場合において、複数の事業者が申請した場合には、申請した全ての事業者において申請要件を満たさないものとして扱いますのでご注意ください。

- 個人が複数の会社「それぞれ」の議決権を50%超保有する場合も同様に、複数の会社は同一法人とみなします。

- 親会社が議決権の50%超を有する子会社が、議決権の50%超を有する孫会社や、更にその孫会社が議決権の50%超を有するひ孫会社等についても同様の考え方に基づき、同一法人とみなします。

- 過去または現在の国(独立行政法人等を含む)等が助成する制度との重複を含む事業を申請する事業者

- 補助対象経費の重複に限らず、テーマや事業内容から判断し、本事業を含む補助金もしくは委託費と同一もしくは類似内容の事業(交付決定を受けていない過去の申請を除く)、または公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等との重複がある事業を申請する事業者は補助対象とならない。

- 中小企業生産性革命推進事業の他の補助金(小規模事業者持続化補助金等)や、中小企業事業再構築補助金と同一の補助対象を含む事業者

- 独立行政法人中小企業基盤整備機構および補助金事務局にて重複受給の確認が行われます。

- 他の中小企業・小規模事業者等から提出された事業と同一若しくは極めて類似した内容の事業を申請する事業者

- 他社の事業計画を流用したり、他社に流用されたりしないようご注意ください。

- 他の法人・事業者と同一または酷似した内容の事業を申請した場合、1回目は次回公募の申請不可、2回目以降は次回と次々回の公募への申請ができなくなります。

- 申請時に虚偽の内容を提出した事業者

- 虚偽の内容で故意または重過失により申請した場合、次回以降の公募への申請ができなくなります。

- 平成27~30年度、令和元年度~令和3年度補正ものづくり・商業・サービス補助事業の採択事業者のうち、「事業化状況・知的財産権等報告書」を未提出の事業者

- 平成27年度補正ものづくり・商業・サービス補助事業の採択事業者のうち「事業化状況・知的財産権等報告書」を未提出の事業者については、「事業化状況・知的財産権等報告書」の提出受付が終了しているため、本公募及び次回公募への申請ができません。

- 応募申請時点において、一時的に資本金の減額や従業員数の削減を行い、補助事業実施期間終了後に資本金の増額や従業員数の増加を行うなど、専ら本事業の対象事業者となることのみを目的として、資本金、従業員数等を変更していると認められる事業者

受け取れる補助金の額は?(補助額と補助率)

各申請枠ごとの補助限度額と補助率を見ていきましょう。

ものづくり補助金の補助限度額は、応募時の常勤従業員数よって変動します。

- 補助額

- 5人以下:100万円~ 750万円

- 6~20人: 100万円~1,000万円

- 21人以上:100万円~ 1,250万円

- 補助率

- 1/2

- 2/3(小規模・再生事業者)

革新的な製品・サービス開発又は生産プロセス・サービス提供方法の改善に必要な設備・システム投資等を支援

- 補助額

- 5人以下:100万円~ 750万円

- 6~20人: 100万円~1,000万円

- 21人以上: 100万円~1,250万円

- 補助率

- 2/3

業況が厳しい事業者が賃上げ・雇用拡大に取り組むための革新的な製品・サービス開発又は生産プロセス・サービス提供方法の改善に必要な設備・システム投資等を支援

※前事業年度の課税所得がゼロである事業者に限る。

- 補助額

- 5人以下:100万円~ 750万円

- 6~20人: 100万円~1,000万円

- 21人以上:100万円~ 1,250万円

- 補助率

- 2/3

DXに資する革新的な製品・サービス開発又は生産プロセス・サービス提供方法の改善による生産性向上に必要な設備・システム投資等を支援

- 補助額

- 5人以下: 100万円~750万円

- 6~20人: 100万円~1,000万円

- 21人以上: 100万円~1,250万円

- 補助率

- 2/3

温室効果ガスの排出削減に資する取組に応じ、 温室効果ガスの排出削減に資する革新的な製品・サービス開発又は炭素生産性向上を伴う生産プロセス・サービス提供方法の改善による生産性向上に必要な設備・システム投資等を支援

- 補助額

- 5人以下

- 750万円~1,000万円

- 750万円~1,000万円

- 6~20人

- 1,000万円~1,500万円

- 21人以上

- 1,250万円~2,000万円

- 5人以下

- 補助率

- 2/3

温室効果ガスの排出削減に資する取組に応じ、 温室効果ガスの排出削減に資する革新的な製品・サービス開発又は炭素生産性向上を伴う生産プロセス・サービス提供方法の改善による生産性向上に必要な設備・システム投資等を支援

- 補助額

- 5人以下

- 1,000万円~2,000万円

- 6~20人

- 1,500万円~3,000万円

- 21人以上

- 2,000万円~4,000万円

- 5人以下

- 補助率

- 2/3

温室効果ガスの排出削減に資する取組に応じ、 温室効果ガスの排出削減に資する革新的な製品・サービス開発又は炭素生産性向上を伴う生産プロセス・サービス提供方法の改善による生産性向上に必要な設備・システム投資等を支援

- 補助額

- 100万円~3,000万円

- 補助率

- 1/2

- 2/3(小規模事業者)

海外事業の拡大・強化等を目的とした「製品・サービス開発」又は「生産プロセス・サービス提供方法の改善」に必要な設備・システム投資等を支援

大幅な賃上げに取り組む事業者については、従業員数に応じて補助上限額を引き上げる特別措置があります。

※ただし、以下に該当する場合は特例の適用対象外となります。

- 回復型賃上げ・雇用拡大枠で申請する場合

- 各申請枠の補助金額の上限額に達しない場合

- 再生事業者に該当する場合

- 常勤の従業員がいない場合(一人社長や雇用者がアルバイト・パートタイマーのみ等)

- 補助限度額の引き上げ額

- 従業員数5人以下

- 各申請枠の上限から最大 100万円引き上げ

- 従業員数6~20人

- 各申請枠の上限から最大 250万円引き上げ

- 従業員数21人以上

- 各申請枠の上限から最大1000万円引き上げ

- 従業員数5人以下

- 条件

- 事業計画期間において、給与支給総額の年率平均6%以上の増加を図ること。

- 事業計画期間において、 基本要件である地域別最低賃金+30円以上の水準をクリアすることに加えて、事業場内最低賃金を毎年、年額+45円以上増額すること。

- 応募時に、上記2項目の達成に向けた具体的かつ詳細な事業計画(大幅な賃上げに取り組むための事業計画)を提出すること。

対象となる経費は?

以下の項目を補助金の対象経費として計上することができます。

- 補助事業に必要な機械・装置、工具・器具・ソフトウェア・システムなどの購入、製作、借用に要する経費

- 上記と一体で行う、改良・修繕又は据付けに要する経費

単価50万円以上(税抜)の設備投資を行うことが必須条件です。

- 補助事業の実施に必要な知的財産権の取得等に要する経費

- 補助事業の実施のために依頼した専門家に支払われる経費

専門家の技術指導や助言が必要である場合は、専門家に依頼したコンサルティング業務や国内旅費等の経費を補助対象とすることができます。

- 補助事業に必要な運搬料、宅配・郵送料等に要する経費

- 補助事業の実施に必要なクラウドサービスの利用に関する経費

自社の他事業と共有するサービスの場合は補助対象となりません。

- 試作品の開発に必要な原材料及び副資材の購入に要する経費

実施期間中に使い切ることが原則です。実施期間終了時点で残存した分は対象外となります。

- 新製品・サービスの開発に必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費

- 新製品・サービスの事業化に当たって必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用、 外国特許出願のための翻訳料等の知的財産権等取得に関連する経費

特許庁に納付する手数料などは対象となりません。(出願料、審査請求料、特許料など)

- 海外事業の拡大・強化等を目的とした、補助事業に必要不可欠な海外渡航及び宿泊等に要する経費

グローバル市場開拓枠のみ対象経費となります。

- 事業遂行に必要な通訳及び翻訳を依頼する場合に支払われる経費

グローバル市場開拓枠のうち【海外市場開拓( JAPAN ブ ラ ン ド 類型】 に該当する事業者のみ対象経費となります。

- 事業で開発又は提供する製品・サービスの海外展開に必要な広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展等、ブランディング・プロモーションに係る経費

グローバル市場開拓枠のうち【海外市場開拓( JAPAN ブ ラ ン ド 類型】 に該当する事業者のみ対象経費となります。

対象外経費について

補助事業とは直接関係のない経費など、補助対象外となる経費について注意しましょう。

補助対象外経費の一覧

- 補助事業期間中の販売を目的とした製品、商品等の生産に係る機械装置・システム構築費以外の諸経費

- 工場建屋、構築物、簡易建物(ビニールハウス、コンテナ、 ドームハウス等)の取得費用、およびこれらを作り上げるための組み立て用部材の取得費用

- 再生エネルギーの発電を行うための発電設備および当該設備と一体不可分の附属設備(太陽光発電を行うためのソーラーパネルおよび架台など)

- 設置場所の整備工事や基礎工事に要する費用

- 事務所等にかかる家賃、保証金、敷金、仲介手数料、光熱水費

- 電話代、インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く )

- 商品券等の金券

- 文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

- 飲食、奢侈、娯楽、接待等の費用

- 不動産の購入費、自動車等車両* の購入費・修理費・車検費用

※事業所や作業所内のみで走行し、公道を自走することができないものおよび税法上の車両及び運搬具に該当しないものを除きます。 - 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

- 収入印紙

- 振込等手数料(代引手数料を含む) 及び両替手数料

- 公租公課(消費税等)

- 各種保険料

- 借入金などの支払利息及び遅延損害金

- 報告書等の事務局に提出する書類作成・ 申請 に係る費用

- 汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン・プリンタ・文書作成ソフトウェア・タブレット端末・スマートフォン及びデジタル複合機)の購入費 (ただし、補助事業のみに使用することが明らかなものは除く)

- 中古市場において 広く流通していない中古機械設備など、その価格設定の適正性が明確でない中古品の購入費(3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合等を除く)

- 事業にかかる自社の人件費(ソフトウェア開発等にかかる自社の人件費)

- 上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費

対象外となる事業に注意

補助金の目的にそぐわない事業などは、対象外となりますのでご注意ください。

対象外となる事業の例

- ものづくり補助金の公募要領にそぐわない事業

- 事業の主たる課題の解決そのものを他社へ外注又は委託する事業(グローバル市場開拓枠において、海外子会社へ外注する場合を除く)

- 試作品等の製造・開発の主たる部分を他社に委託し、企画だけを行う事業

- 事業の実施にあたり、実質的に労働を伴わない事業、運営にあたって単に機械装置の購入のみを行う事業、資産運用的性格の強い事業(コインパーキングなど)

- 購入した設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸させるような事業

- 公序良俗に反する事業

- 風俗営業等の規制及び業務の適正化等に関する法律第2条各項に定める事業

- 「補助対象経費」の各区分等に設定されている上限を超える補助金を計上する事業

- その他申請要件を満たさない事業

申請手続きの流れ

- 申請書類に不備があった場合は不採択となります。

- 最新の公募要領を確認し、準備をしましょう。

- ものづくり補助金の申請にはgBiz IDが必要です。お持ちでない方は早めに取得手続きを済ませましょう。

公募要領については以下のホームページからダウンロードできます。

- ものづくり補助金は電子申請システム(jGrants)による申請のみとなります。

- 申請内容について、評価の高い案件から順に採択されます。

審査項目について

審査項目については、以下のようなものがあります。(公募要領から一部抜粋)

- 補助対象事業としての適格性

-

事業で求められる成果である【3~5年計画で付加価値額を年率平均3%以上の増加】を達成するために説得力のある計画になっているかどうかが求められます。

- 技術面

-

- 新製品・新サービスの革新的な開発となっているか。(既存技術の転用や隠れた価値の発掘(設計・デザイン、アイデアの活用等を含む))

- 「中小サービス事業者の生産性向上のためのガイドライン」 又は「中小企業の特定ものづくり基盤技術の高度化に関する指針」に沿った取組であるか。

- 試作品・サービスモデル等の開発における課題が明確になっているか。

- 補助事業の目標に対して達成度の考え方を明確に設定しているか。

- 課題の解決方法が明確かつ妥当であり、優位性が見込まれるか。

- 補助事業実施のための技術的能力が備わっているか

- 事業化面

-

- 補助事業実施のための社内外の体制(人材、事務処理能力、専門的知見等)や最近の財務状況等から、補助事業を適切に遂行できると期待できるか。

- 金融機関等からの調達を含めて事業実施に十分な資金調達が見込まれるか。

- 事業化に向けて、市場ニーズを考慮するとともに、補助事業の成果の事業化が寄与するユーザー、マーケット及び市場規模が明確か。

- クラウドファンディング等を活用し、市場ニーズの有無を検証できているか。

- 補助事業の成果が価格的・性能的に優位性や収益性を有し、かつ、事業化に至るまでの遂行方法及びスケジュールが妥当か。

- 補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、実現性等)が高いか。

- 政策面

-

- 地域の特性を活かして高い付加価値を創出し、地域の事業者等や雇用に対する経済的波及効果を及ぼすことにより地域の経済成長(大規模災害からの復興等を含む)を牽引する事業となることが期待できるか。

※以下に選定されている企業や承認を受けた計画がある企業は審査で考慮されます。 - ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。

- 異なるサービスを提供する事業者が共通のプラットフォームを構築してサービスを提供するような場合など、単独では解決が難しい課題について複数の事業者が連携して取組むことにより、高い生産性向上が期待できるか。

- 異なる強みを持つ複数の企業等(大学等を含む)が共同体を構成して製品開発を行うなど、経済的波及効果が期待できるか。

- 事業承継を契機として新しい取組を行うなど経営資源の有効活用が期待できるか。

- 先端的なデジタル技術の活用、低炭素技術の活用、環境に配慮した事業の実施、経済社会にとって特に重要な技術の活用、新しいビジネスモデルの構築等を通じて、我が国のイノベーションを牽引し得るか。

- ウィズコロナ・ポストコロナに向けた経済構造の転換、事業環境の変化に対応する投資内容であるか。

- 成長と分配の好循環を実現させるために、有効な投資内容となっているか。

- 地域の特性を活かして高い付加価値を創出し、地域の事業者等や雇用に対する経済的波及効果を及ぼすことにより地域の経済成長(大規模災害からの復興等を含む)を牽引する事業となることが期待できるか。

- 審査を通過し、採択された事業者には「交付決定通知書」が通知されます。

- まだ補助金を受け取れることが確定したわけではないので注意してください。

- 「交付決定通知書」受領後、申請時に提出した補助事業計画に沿って事業を実施します。

- 事業は補助事業実施期間内に完了しなければなりません。

- 交付決定日(交付決定通知書の日付)以前に支出した経費は対象となりません。

交付決定日から補助事業実施期限までに発注、支払いを完了したもののみが補助対象となります。

補助事業開始後、一定期間を経て補助金事務局による中間監査が行われることがあります。

主に、経理書類等の書面の検査と中間検査時点で導入されている設備等を確認する実地の検査が行われ、その他に実績報告・確定検査に向けた注意事項の案内などを受けることになります。

- 補助事業完了後は、すみやかに実績報告書を提出します。

- 取得した設備の管理台帳や出納帳などの経理関係の書類を取りまとめ、事業の成果等を記載します

- 実績報告書と併せて支出の証拠書類(契約書・納品書・領収書・証拠写真等)の提出が必要です。

- 事業の完了には、補助対象となる経費の支払いを全て済ませる必要があります。

- 提出された実績報告書と証拠書類について、事務局が審査・確認を行い、補助金の確定額を計算します。

- 内容に不備があり、修正ができないような場合は補助額の減少や補助の取消しとなる場合があります。

無事検査が終了すると、補助額の確定通知が事務局から届きます。

補助金の確定額を確認し、補助金の交付(入金)を請求します。

補助金を受け取ったあとも、定期的に事業の状況等を補助金事務局に報告する義務があります。

まとめ

- 新規事業に乗り出す方の設備投資を支援するための補助金です

- 補助額は100万円から、最大4000万円

- 条件が細かく決められているので最新の公募要領を必ずチェックしましょう。

当事務所では、申請書類の作成サポートをはじめとした補助金申請の支援業務を行っています。

「書類に何を書けばいいのかわからない」、「一人で申請するのは難しい」、「新事業を始めたいが、どんな補助金があるのか」など、お困りごとがあればお気軽にお問い合わせください。